ģRĖ─ęįüĒ(l©ói) ╚╦├±Ä┼ėąą¦ģR┬╩┐é¾w┘HųĄ

łDŲ¼üĒ(l©ói)į┤Ż║╚╦├±╚š?q©½ng)?b©żo)║Ż═Ō░µ

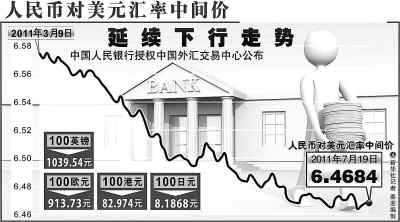

ĪĪĪĪ1├└į¬āČ╚╦├±Ä┼6.4592į¬ŻĪ╚╦├±Ä┼ī”(du©¼)├└į¬ģR┬╩ųąķgār(ji©ż)7į┬20╚šŲŲ┴╦6.46Ż¼į┘äō(chu©żng)ģRĖ─ęįüĒ(l©ói)ą┬Ė▀ĪŻÅ─╚ź─Ļ6į┬ųąć°(gu©«)čļąąųžåóģRĖ─ęįüĒ(l©ói)Ż¼╚╦├±Ä┼ī”(du©¼)├└į¬ģR┬╩ųąķgār(ji©ż)╔²ųĄ5.39%ĪŻĄ½Ė∙ō■(j©┤)ć°(gu©«)ļHŪÕ╦ŃŃyąąĄ─ł¾(b©żo)ĖµöĄ(sh©┤)ō■(j©┤)Ż¼ūį╚ź─ĻģRĖ─ęįüĒ(l©ói)Ż¼╚╦├±Ä┼īŹ(sh©¬)ļHėąą¦ģR┬╩┘HųĄ2.29%ĪŻ

ĪĪĪĪ7į┬20╚šŻ¼═ŌģRŠų░l(f©Ī)▒ĒĪČ═ŌģRā”(ch©│)éõ¤ß³c(di©Żn)å¢(w©©n)┤ĪĘŻ¼ųž╔Ļ╚╦├±Ä┼╔²ųĄ▓╗Ģ■(hu©¼)ų▒Įėī¦(d©Żo)ų┬═Ōā”(ch©│)ōp╩¦ĪŻ╚╦├±Ä┼Š┐Š╣╩Ūį┌╔²ųĄ▀Ć╩Ūį┌┘HųĄŻ¼ī”(du©¼)╬ęć°(gu©«)Ą─│÷┐┌┘Q(m©żo)ęū║═║Ż═Ō═Č┘YŠ┐Š╣ėą║╬ė░ĒæŻ┐ėøš▀Š═┤╦▓╔įL┴╦śI(y©©)ā╚(n©©i)╚╦╩┐ĪŻ

ĪĪĪĪ╔Ž░ļ─ĻīŹ(sh©¬)ļHėąą¦ģR┬╩┘H3.02%

ĪĪĪĪūį╚ź─Ļ6į┬▀M(j©¼n)ę╗▓Į═Ų▀M(j©¼n)╚╦├±Ä┼ģR┬╩ą╬│╔ÖC(j©®)ųŲĖ─Ė’ęįüĒ(l©ói)Ż¼╚╦├±Ä┼ī”(du©¼)├└į¬ųąķgār(ji©ż)ęč└█ėŗ(j©¼)╔²ųĄ│¼▀^(gu©░)5%ĪŻ

ĪĪĪĪļm╚╗╚╦├±Ä┼ī”(du©¼)├└į¬ģR┬╩ųąķgār(ji©ż)Į±─Ļ└^└m(x©┤)╔²ųĄŻ¼Ą½Į±─Ļ╔Ž░ļ─Ļ╚╦├±Ä┼īŹ(sh©¬)ļHėąą¦ģR┬╩│÷¼F(xi©żn)┘HųĄŻ¼š¹¾w│¼▀^(gu©░)╔²ųĄĘ∙Č╚ĪŻ╔Ž░ļ─ĻŻ¼╚╦├±Ä┼ī”(du©¼)├└į¬ģR┬╩ųąķgār(ji©ż)╔²ųĄ2.26%Ż¼╚╦├±Ä┼īŹ(sh©¬)ļHėąą¦ģR┬╩į┌1į┬Īó3į┬Īó4į┬Īó6į┬│╩Łh(hu©ón)▒╚┘HųĄū▀ä▌(sh©¼)Ż¼2į┬Īó5į┬│╩Łh(hu©ón)▒╚╔²ųĄū▀ä▌(sh©¼)ĪŻ╔Ž░ļ─ĻīŹ(sh©¬)ļHėąą¦ģR┬╩└█ėŗ(j©¼)┘HųĄ3.02%ĪŻ

ĪĪĪĪć°(gu©«)ļHŪÕ╦ŃŃyąą╚šŪ░╣½▓╝Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼6į┬Ę▌Ż¼╚╦├±Ä┼īŹ(sh©¬)ļHėąą¦ģR┬╩ųĖöĄ(sh©┤)×ķ116.31Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ1.63%Ż╗╚╦├±Ä┼├¹┴xėąą¦ģR┬╩ųĖöĄ(sh©┤)×ķ112.07Ż¼Łh(hu©ón)▒╚┘HųĄ1.51%ĪŻ

ĪĪĪĪī”(du©¼)═ŌĮø(j©®ng)┘Q(m©żo)┤¾īW(xu©”)Į╚┌īW(xu©”)į║į║ķL(zh©Żng)ČĪųŠĮ▄Ž“▒Šł¾(b©żo)ėøš▀▒Ē╩ŠŻ¼║▄ČÓ╚╦Č╝ė^▓ņĄĮę╗éĆ(g©©)¼F(xi©żn)Ž¾Ī¬Ī¬╚╦├±Ä┼ī”(du©¼)├└į¬╔²┴╦Ż¼Ą½ī”(du©¼)║▄ČÓžøÄ┼╩Ū┘HųĄĄ─Ż¼Č°Ūę╩Ūš¹¾w┘HųĄĄ─Ż¼╦∙ęįšf(shu©Ł)ģRĖ─ęįüĒ(l©ói)╚╦├±Ä┼╔²ųĄ╝ė┐ņ╩ŪéĆ(g©©)é╬├³Ņ}ĪŻ

ĪĪĪĪ╚╦├±Ä┼Šē║╬┐é¾wīŹ(sh©¬)┘H

ĪĪĪĪ×ķ║╬╚╦├±Ä┼ī”(du©¼)├└į¬ę╗ų▒į┌╔²ųĄŻ¼Ą½š¹¾wīŹ(sh©¬)ļHėąą¦ģR┬╩ģs╩Ūį┌┘HųĄ─žŻ┐

ĪĪĪĪć°(gu©«)╝ę░l(f©Ī)š╣Ė─Ė’╬»ī”(du©¼)═ŌĮø(j©®ng)Ø·(j©¼)蹊┐╦∙蹊┐åTÅłčÓ╔·į┌Įė╩▄▒Šł¾(b©żo)ėøš▀▓╔įLĢr(sh©¬)šJ(r©©n)×ķŻ¼Å─ķL(zh©Żng)┌ģä▌(sh©¼)┐┤Ż¼ė╔ė┌├└ć°(gu©«)│ų└m(x©┤)▒Ż│ųĄ═└¹┬╩š■▓▀Ż¼▓óīŹ(sh©¬)ąą┴╦┴┐╗»īÆ╦╔š■▓▀Ż¼Č°├└ć°(gu©«)╩¦śI(y©©)┬╩╚į▒Ż│ųį┌Ė▀╦«ŲĮ╔ŽŻ¼ę“┤╦Ż¼├└į¬▀M(j©¼n)╚ļ┴╦ę╗éĆ(g©©)ķL(zh©Żng)Ų┌┘HųĄĄ─═©Ą└ĪŻė╚ŲõūŅĮ³├└ć°(gu©«)ā╔³hĻP(gu©Īn)ė┌├└é∙╔ŽŽ▐Ą─▌^┴┐Ż¼Ė³╩Ūį÷╝ė┴╦├└ć°(gu©«)Įø(j©®ng)Ø·(j©¼)Ū░Š░Ą─▓╗┤_Č©ąį’L(f©źng)ļU(xi©Żn)Ż¼ī¦(d©Żo)ų┬├└į¬ūŅĮ³┤¾Ę∙┘HųĄŻ¼├└į¬ī”(du©¼)╩└Įńų„꬞øÄ┼Č╝│╠Č╚▓╗═¼Ąž┤¾Ę∙┘HųĄĪŻ╚ń╣¹╚╦├±Ä┼╔²ųĄĘ∙Č╚▓╗─▄ĄųŽ¹├└į¬┘HųĄĘ∙Č╚Ż¼─Ū├┤Ż¼Š═Ģ■(hu©¼)│÷¼F(xi©żn)╚╦├±Ä┼ī”(du©¼)├└į¬╔²ī”(du©¼)Ųõ╦¹žøÄ┼┘HĄ─ŪķørĪŻĪ░╦∙ęįŻ¼į┌╚╦├±Ä┼ģR┬╩ą╬│╔ÖC(j©®)ųŲĖ─Ė’▀^(gu©░)│╠ųąŻ¼ę¬Å─ČóūĪ├└į¬Ą─ģR┬╩ųŲČ╚▐D(zhu©Żn)ĄĮČóūĪę╗╗@ūėžøÄ┼Ż¼ė╚Ųõ╩Ūģóšš╚╦├±Ä┼īŹ(sh©¬)ļHėąą¦ģR┬╩▀M(j©¼n)ąąš{(di©żo)š¹Ż¼╚įąĶę¬Ģr(sh©¬)ķgĪŻÅ─Ū░6éĆ(g©©)į┬┐┤Ż¼ļm╚╗╚╦├±Ä┼ī”(du©¼)├└į¬Ą─╔²ųĄĘ∙Č╚▌^┤¾Īó╔²ųĄ╦┘Č╚▌^┐ņŻ¼Ą½╚╦├±Ä┼īŹ(sh©¬)ļHėąą¦ģR┬╩╚į╩Ū┘HųĄĄ─ĪŻĪ▒ÅłčÓ╔·šf(shu©Ł)ĪŻ

ĪĪĪĪ╩ūČ╝Įø(j©®ng)┘Q(m©żo)┤¾īW(xu©”)Į╚┌īW(xu©”)į║į║ķL(zh©Żng)ųx╠½ĘÕī”(du©¼)▒Šł¾(b©żo)ėøš▀šf(shu©Ł)Ż¼īŹ(sh©¬)ļHģR┬╩æ¬(y©®ng)«ö(d©Īng)╩Ū┐█│²┴╦╬’ār(ji©ż)ę“╦ž║¾üĒ(l©ói)┐┤Ą─Ż¼─┐Ū░Ż¼╚╦├±Ä┼Å─├¹┴xģR┬╩╔Ž┐┤╩Ū╔²ųĄĄ─Ż¼ī”(du©¼)ā╚(n©©i)ār(ji©ż)ųĄģs╩Ū▓╗öÓ┘HųĄĄ─ĪŻ╠žäe╩Ū▀M(j©¼n)╚ļ2011─Ļ║¾Ż¼ć°(gu©«)ā╚(n©©i)CPIę╗ų▒Ė▀Ų¾Ż¼╦∙ęį╚╦├±Ä┼ī”(du©¼)ā╚(n©©i)īŹ(sh©¬)ļH╔Ž┘HĄ├╩Ū║▄ģ¢║”Ą─Ż¼┼cÜWį¬ģ^(q©▒)─Ļ│§ŅA(y©┤)Č©Ą─CPI2%Ą─ØqĘ∙─┐ś╦(bi©Īo)ęį╝░├└į¬ģ^(q©▒)ŽÓ▒╚Ż¼╬ęéā═©├ø┬╩Č╝╩Ū┤¾┤¾Ė▀│÷Ą─ĪŻ

ĪĪĪĪĪ░øQČ©ā╔ć°(gu©«)ģR┬╩Ą─╩Ū╬’ār(ji©ż)╦«ŲĮŻ¼īŹ(sh©¬)ļHģR┬╩æ¬(y©®ng)«ö(d©Īng)┐█│²╬’ār(ji©ż)ę“╦žŻ¼╚╦├±Ä┼╝╚╚╗ī”(du©¼)ā╚(n©©i)┘HųĄĄ─╦┘Č╚║▄┐ņŻ¼ī”(du©¼)═Ō▒Ńø](m©”i)ėą└Ēė╔╔²ųĄŻ¼ę“┤╦Ż¼╬ęšJ(r©©n)×ķ╚╦├±Ä┼╔²ųĄ╩Ūø](m©”i)ėąĄ└└ĒĄ─ĪŻĪ▒ųx╠½ĘÕšf(shu©Ł)ĪŻ

ĪĪĪĪļp╚ąä”ą¦æ¬(y©®ng)ųĄĄ├Š»╠Ķ

ĪĪĪĪĄ½╩ŪŻ¼į┌«ö(d©Īng)Ū░Įø(j©®ng)Ø·(j©¼)į÷╦┘┐╔─▄Ę┼ŠÅĄ─▒│Š░Ž┬Ż¼ę└╚╗▌^ÅŖ(qi©óng)Ą─╔²ųĄŅA(y©┤)Ų┌Īó¤ßÕX┴„╚ļĄ─ģR┬╩ĀŅørŻ¼ę╗ĘĮ├µī”(du©¼)│÷┐┌═ŌŽ“ą═Ų¾śI(y©©)«a(ch©Żn)╔·┤“ō¶Ż¼┴Ēę╗ĘĮ├µģsī”(du©¼)╬ęć°(gu©«)Ų¾śI(y©©)Ą─║Ż═Ō═Č┘Yśŗ(g©░u)│╔└¹║├Ż¼ģR┬╩Ą─ļp╚ąä”ą¦æ¬(y©®ng)ė╚ųĄŠ»╠ĶĪŻ

ĪĪĪĪĪ░į┌╚½Ū“ĘČć·ā╚(n©©i)Ż¼├└į¬╔·«a(ch©Żn)¾wŽĄ▀h(yu©Żn)┤¾ė┌ÜWį¬╗“Ųõ╦¹žøÄ┼╔·«a(ch©Żn)¾wŽĄŻ¼ę“┤╦Ż¼¤o(w©▓)šō╩Ūųąć°(gu©«)īŹ(sh©¬)╩®Ī«ę²▀M(j©¼n)üĒ(l©ói)Ī»æ(zh©żn)┬į▀Ć╩Ū╝ė┐ņ═Ų▀M(j©¼n)Ī«ū▀│÷╚źĪ»æ(zh©żn)┬įŻ¼├└į¬ģR┬╩Ą─╬┤üĒ(l©ói)┌ģä▌(sh©¼)Č╝Ģ■(hu©¼)ė░ĒæĄĮī”(du©¼)═Ō═Č┘YĄ─ŅA(y©┤)Ų┌╩šęµ╗“│╔▒ŠĄ─¼F(xi©żn)Į┴„ĪŻĪ▒ÅłčÓ╔·šf(shu©Ł)Ż¼Ī░«ö(d©Īng)╚╦├±Ä┼īŹ(sh©¬)ļH╔Žī”(du©¼)├└į¬┤¾Ę∙╔²ųĄĢr(sh©¬)Ż¼ŽÓ«ö(d©Īng)ė┌╚╦├±Ä┼┐╔ōQĄĮĖ³ČÓ├└į¬Ż¼ĄĮ├└į¬ģ^(q©▒)╗“ęį├└į¬×ķś╦(bi©Īo)ār(ji©ż)Ą─Ąžģ^(q©▒)═Č┘YŠ═▒╚▌^║Ž╦ŃŻ¼Ą½ĄĮĘŪ├└į¬ģ^(q©▒)═Č┘YŠ═▓╗║Ž╦ŃĪŻĘ┤ų«Ż¼╚╦├±Ä┼┤¾Ę∙╔²ųĄŻ¼Ģ■(hu©¼)į÷╝ė═Ō╔╠üĒ(l©ói)╚A═Č┘YĄ─│╔▒ŠŻ¼╠ßĖ▀╚╦├±Ä┼┘Y«a(ch©Żn)Ą─ār(ji©ż)Ė±Ż¼£pŠÅķL(zh©Żng)Ų┌═Č┘YĄ─į÷ķL(zh©Żng)╦┘Č╚Ż¼═¼Ģr(sh©¬)Ż¼ę▓╝ė┤¾┴╦ć°(gu©«)ļHČ╠Ų┌┘Y▒ŠüĒ(l©ói)╚A╠ū└¹╠ūģR═ČÖC(j©®)│┤ū„Ą─ÖC(j©®)Ģ■(hu©¼)Ż¼į÷┤¾ųąć°(gu©«)║Ļė^Įø(j©®ng)Ø·(j©¼)Ą─▓╗ĘĆ(w©¦n)Č©▓©äė(d©░ng)ĪŻĪ▒

ĪĪĪĪĪ░╚╦├±Ä┼ī”(du©¼)├└į¬╔²ųĄīŹ(sh©¬)ļH▒│ļx┴╦ā╔ć°(gu©«)žøÄ┼Ą─īŹ(sh©¬)ļH┘Å(g©░u)┘I┴”Ż¼į┌─┐Ū░Ą─ģR┬╩ĀŅørŽ┬Ż¼═Č┘Y╚╦├±Ä┼’L(f©źng)ļU(xi©Żn)ūāĄ├ŽÓ«ö(d©Īng)ąĪŻ¼«ö(d©Īng)╚╗Ģ■(hu©¼)╬³ę²═ČÖC(j©®)┘Y▒ŠĪŻ═¼Ģr(sh©¬)Ż¼├±ķg│ųėą═ŌģRĄ─įĖ═¹ęčĮø(j©®ng)║▄ąĪŻ¼Ą½═ŌģR┘J┐ŅĄ─ąĶŪ¾Ę┤Č°ÅŖ(qi©óng)ä┼Ż¼ę“?y©żn)ķį┌╚╦├±Ä┼╔²ųĄĄ─ŅA(y©┤)Ų┌Ž┬╬┤üĒ(l©ói)▀Ć┐ŅīóĢ■(hu©¼)Ą├└¹ĪŻę╗ĘĮ├µ╚╦├±Ä┼ī”(du©¼)ā╚(n©©i)┘HųĄŻ¼ę╗ĘĮ├µ═Ōā”(ch©│)║═Ēś▓Ņį÷╝ėŻ¼▀@ą®Ę┤│Ż¼F(xi©żn)Ž¾Ż¼Č╝╩Ū╚╦├±Ä┼ī”(du©¼)├└į¬╔²ųĄÄ¦üĒ(l©ói)Ą─ė░ĒæĪŻĪ▒ųx╠½ĘÕšf(shu©Ł)ĪŻ┤╦═ŌŻ¼╚╦├±Ä┼╔²ųĄ▀ĆīóĮo═ŌŽ“ą═ųąąĪŲ¾śI(y©©)ĦüĒ(l©ói)Š▐┤¾└¦ļyŻ¼¢|▌Ėę╗ą®═µŠ▀ÅS╔╠Ą╣ķ]Č╝╩Ū└²ūCŻ¼▀@ą®Ų¾śI(y©©)ę╗ĘĮ├µį┌ć°(gu©«)ā╚(n©©i)╚┌┘YļyŻ¼ę╗ĘĮ├µ╩▄ĄĮ╚╦├±Ä┼╔²ųĄĄ─ē║┴”Ż¼Č°▀@ą®Ų¾śI(y©©)─▄╬³ę²┤¾┴┐Š═śI(y©©)Ż¼╦∙ęį╚╦├±Ä┼╔²ųĄī”(du©¼)═ŌŽ“ą═Ą─ä┌äė(d©░ng)├▄╝»ą═Ų¾śI(y©©)╩Ū▓╗└¹Ą─ĪŻ

- Īż═Ō╣▄Šųßīę╔ ╚╦├±Ä┼╔²ųĄ▓╗Ą╚ė┌ų¾╩ņĄ─°åūė...

- Īż╚╦├±Ä┼ī”(du©¼)├└į¬ģR┬╩ŲŲ6.46 į┘äō(chu©żng)ģRĖ─ęįüĒ(l©ói)ą┬Ė▀

- Īż╚╦├±Ä┼ć°(gu©«)ļH╗»Ż║Ųń┬ĘŻ┐╠╣═ŠŻ┐

- Īż╚╦├±Ä┼ģR┬╩┌ģŽ“Š∙║Ō īŻ╝ęĮ©ūhöU(ku©░)┤¾▓©äė(d©░ng)Ę∙Č╚